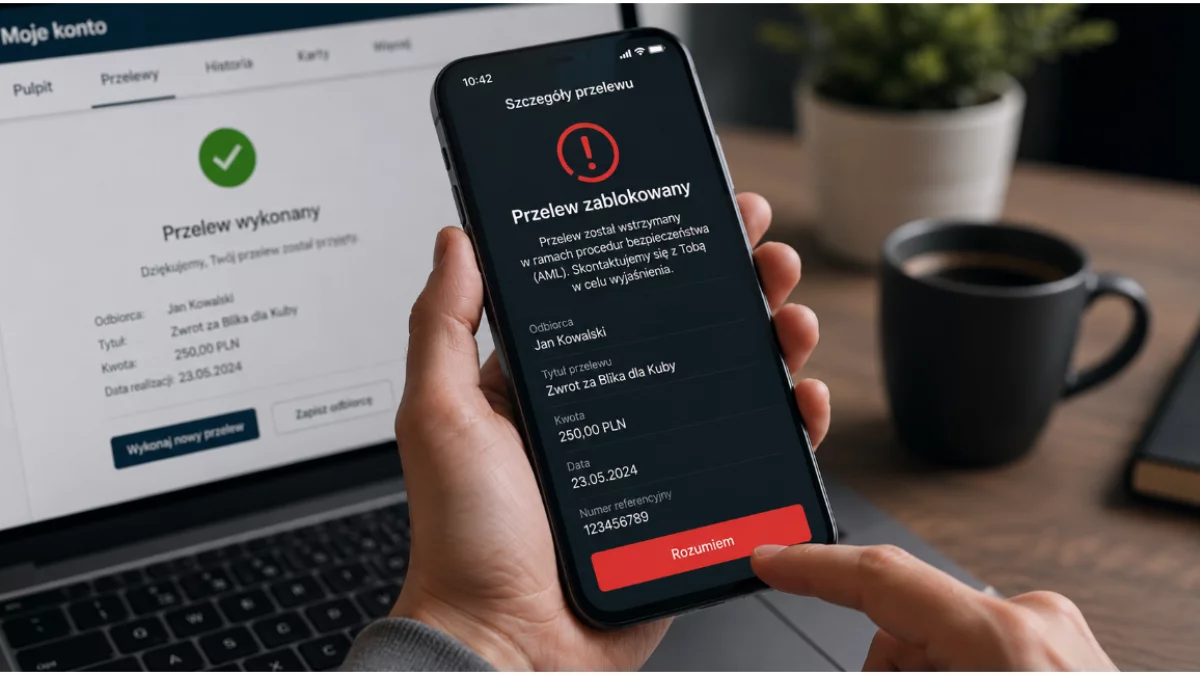

Historia zaczęła się od zwyczajnego rozliczenia ze znajomym. Nadawca wykonał przelew opisany jako „Zwrot za Blika dla Kuby”. Następnego dnia skontaktowała się z nim pracownica banku i poinformowała, że operacja została zatrzymana do wyjaśnienia. Powodem były procedury związane z AML, czyli przeciwdziałaniem praniu pieniędzy oraz finansowaniu terroryzmu.

Dopiero podczas rozmowy okazało się, co wzbudziło podejrzenia systemu. Słowo „Kuba” zostało potraktowane nie jako imię, ale potencjalne odniesienie do państwa objętego sankcjami gospodarczymi. Po krótkim wyjaśnieniu, że chodzi o kolegę, a nie transfer środków do kraju w regionie Karaibów, bank odblokował przelew jeszcze tego samego dnia.

To pokazuje, że automatyczne systemy bezpieczeństwa działające w bankach są znacznie bardziej restrykcyjne, niż wielu klientów przypuszcza.

Systemy AML kontrolują tytuły przelewów

Banki oficjalnie przyznają, że monitorują transakcje klientów w sposób zautomatyzowany. Mechanizmy analizują m.in. treść wpisywaną w tytułach przelewów, kwoty, częstotliwość operacji oraz zgodność transakcji z profilem klienta.

Citi Handlowy, który odpowiadał za opisaną blokadę, potwierdził, że stosuje wieloetapowy system kontroli bezpieczeństwa. Podobne stanowisko zajmują także PKO Bank Polski oraz Bank Pekao, które powołują się na obowiązki wynikające z ustawy o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu.

W praktyce pierwszym filtrem jest algorytm wyszukujący określone frazy oraz powiązania z krajami objętymi sankcjami lub działalnością przestępczą. Jeśli system uzna transakcję za nietypową, sprawa trafia do analityka bezpieczeństwa, który może skontaktować się z klientem.

Jakie słowa mogą wywołać alarm w banku

Oficjalnej listy zakazanych słów banki nie publikują. Powód jest prosty — ujawnienie szczegółów mogłoby ułatwić obchodzenie zabezpieczeń. Nieoficjalnie wiadomo jednak, że szczególną uwagę zwracają odniesienia do państw objętych sankcjami lub konfliktami międzynarodowymi.

Wśród problematycznych nazw pojawiają się m.in. Kuba, Iran, Syria, Korea Północna, Rosja, Białoruś czy Afganistan. Podejrzenia mogą wzbudzić również sformułowania sugerujące wsparcie militarne albo działalność przestępczą.

Systemy AML automatycznie wyłapują m.in. takie frazy jak:

- „darowizna na broń”,

- „wsparcie misji”,

- „pomoc dla Syrii”,

- „na paliwo do drona”,

- „wspieram walkę”.

Jeszcze większe ryzyko blokady powodują określenia związane bezpośrednio z przestępstwami. Chodzi m.in. o słowa:

- „narkotyki”,

- „łapówka”,

- „okup”,

- „haracz”,

- „zamach”,

- „bomba”,

- „broń”,

- „zabójstwo”.

Wiele osób traktuje tytuły przelewów jako miejsce na żarty. Tymczasem banki analizują je w pełni automatycznie i często bez znajomości kontekstu.

Nie tylko tytuł przelewu ma znaczenie

Eksperci od bezpieczeństwa finansowego podkreślają, że sam opis operacji to tylko jeden z elementów oceny ryzyka. Systemy bankowe analizują także wysokość przelewów, kierunek transferu pieniędzy oraz historię klienta.

Szczególną uwagę przyciągają:

- przelewy o wysokiej wartości,

- szybkie transfery zagraniczne,

- nagłe operacje odbiegające od wcześniejszej aktywności klienta,

- wpłaty gotówkowe i natychmiastowe wypłaty środków,

- przelewy między osobami, które wcześniej nie realizowały wspólnych transakcji.

Znaczenie ma również próg 15 tys. euro lub równowartości tej kwoty. Takie operacje podlegają dodatkowym obowiązkom raportowym wynikającym z przepisów AML.

Co dzieje się po zablokowaniu przelewu

W większości przypadków procedura kończy się szybko i bez konsekwencji dla klienta. Bank kontaktuje się z nadawcą lub odbiorcą, prosi o wyjaśnienie celu transakcji i po potwierdzeniu odblokowuje środki.

Znacznie poważniej wygląda sytuacja, gdy pojawią się realne podejrzenia naruszenia prawa. Wówczas bank może przekazać informacje do Generalnego Inspektora Informacji Finansowej, a środki mogą zostać zamrożone nawet na dłuższy czas.

Pracownicy sektora bankowego przyznają nieoficjalnie, że problematyczne bywają także „humorystyczne” przelewy wykonywane między znajomymi. Nawet jeśli intencją jest żart, system bezpieczeństwa nie analizuje poczucia humoru klienta, lecz konkretne słowa i wzorce ryzyka.

Sankcje gospodarcze a zwykłe przelewy klientów

Przypadek związany ze słowem „Kuba” pokazuje również, jak mocno globalne sankcje wpływają na codzienną bankowość. Wiele instytucji finansowych unika wszelkich operacji mogących mieć związek z krajami objętymi ograniczeniami międzynarodowymi, obawiając się konsekwencji ze strony zagranicznych regulatorów i operatorów systemów rozliczeniowych.

Dotyczy to zwłaszcza transakcji rozliczanych w dolarach amerykańskich. Nawet jeśli polski bank zaakceptuje przelew, transfer może zostać zatrzymany przez bank pośredniczący obsługujący międzynarodowe rozliczenia.

Komentarze (0)